안녕하세요 벌프입니다, 이번글에서는 HB솔루션 주가 전망에 대해 살펴보겠습니다.

일단 이 기업이 있는지도 몰랐습니다. 공시를 보다 말도안되는 수치가 있어 살펴봅니다.

HB솔루션 잠정실적 공시

바로 이 자료때문에 가져왔는데요

매출액의 1천8백억 (300%증가) 영업이익 270억 (4000%증가) 등등 매우 좋은 실적을 보여주고 있고.

이 내용이 수주증가에 따른 매출액의 증가와 금융자산의 평가이익이 있기때문에 앞으로 더 기대가 되는 기업실적입니다.

또한 이 영업잠정실적에 공시되지 않은, 단일판매 공급계약 내역.

그 대상이 삼성디스플레이고, 매출액 대비 111%의 큰 금액의 수주가 들어온 것을 확인할 수 있습니다.

더 궁금해지는 기업이네요 바로 살펴보죠.

HB솔루션 기업분석

HB솔루션은 2001년 9월 6일 설립하였으며 레진 도포 및 접합, 검사 설비 제작 기술과 물성분석기술 등을 바탕으로 디스플레이, 반도체 측정·검사 및 제조설비 장비를 생산 , 판매하고 있습니다.

HB솔루션의 주요 매출 부문입니다.

보다시피 도포기의 매출 비중이 크게 늘었고, 매출액 역시 크게 증가한 것을 확인할 수 있습니다.

도포기란 무엇인가?

요렇게 생긴걸 전반적으로 도포기라고 부르는데, 그 사용처가 매우 다양하다.

HB솔루션의 도포기는 LDC 및 OLED도포설비에 필요한 자동화 설비로

아마 OLED시장의 활성화에 의해 수주 및 매출이 증가하고 있는것으로 파악된다.

그 선두주자인 삼성디스플레이에 판매계약을 체결했기에 기대가 큰 것이다,

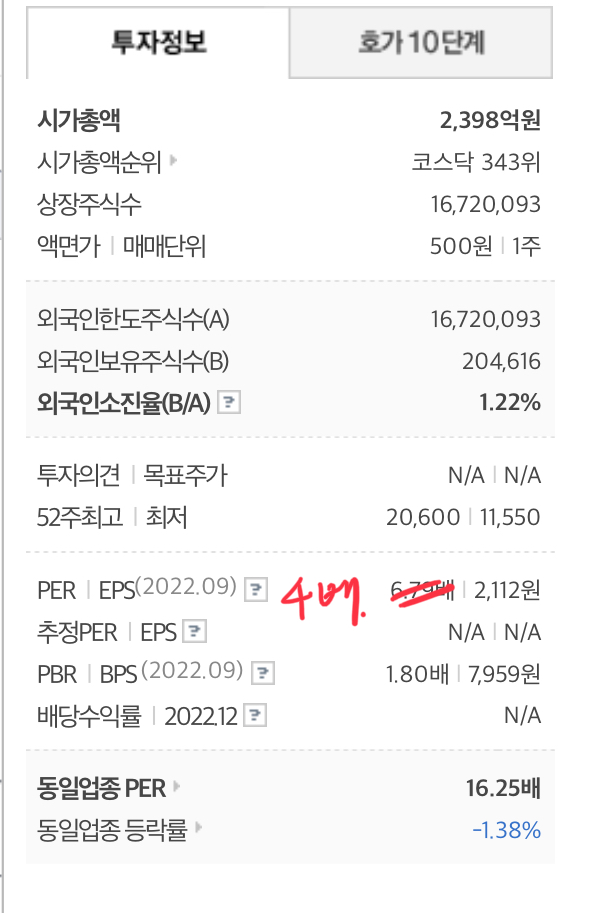

HB솔루션 주가

HB솔루션의 현재 주가는 14,340원

시가총액은 2398억원

매출액은 1937억원

영업이익은 284억원

당기순이익은 584억원이다

EPS 3490원 - PER 4.1배 동일업종 16배에 비해 매우 저평가.

PBR은 1.84배

단순 주가와 실적지수만 봐도 저평가된 기업이라는 것이 눈에 들어온다.

어닝 서프라이즈가 큰 저평가의 이유중 하나이겠지만, 계속해서 증가하는 영업이익율과 매출액을 봤을때, 성장폭 역시 지속될 것으로 보인다.

HB솔루션 현금흐름

영업활동 현금흐름 +230억 (22년도 들어 큰 단위로 흑자전환)

투자활동 현금흐름 -230억 (영업에서오는 돈 전부 장기 유가증권에 투자)

재무활동 현금흐름 -80억 ( 자사주 매입과 각종 차입부채 상환)

재무적으로도 건전하고, 투자역시 지속적이며 현금의 유동성 또한 좋다.

HB솔루션 차트

차트를 보면 3만원대까지 21년도 3분기에 상승했었는데.

그때는 매출 400억에 영업이익이 7억이였는데 얼마나 고평가였다는 것을 알 수있다.

이후 여러차례 바닥에서의 지지 모습이 나오고 있었다.

계속해서 저항을 맞고 내려오던 25일 단기이평선을 계속해서 뚫어내는이평선을 보여주고 있고

장기이평까지의 거리가 있기에 14000-18000구간을 먹어도 좋을 것 같으나,

실제로 성장세가 무섭기 때문에 장기투자 종목으로 가져가도 되지 않을까 싶다.

(본글은 필자가 투자하기 위해 정리한 글로 여러분의 투자 및 매매는 여러분에게 책임이 있음을 밝힙니다.)