꿈비 기업분석 및 주가전망 (23년 2월)

꿈비 기업분석 및 주가전망

꿈비 기업이 공모 이후 상승세를 보여주고 있다,

이에 꿈비 기업분석을 통해 앞으로의 주가전망을 살펴보겠다.

꿈비 기업분석

도대체 무슨기업이길래 시장의 관심을 받는지 알아보자.

꿈비는 유아가구 전문 용품점이다.

육아에 있어 필요한 가구들을 판매하는 기업이다.

계속해서 실시간 조회순위에 떠있고, 공모이후 상따도 기록했기에 좋은 사업내용인줄 알았다.

갈수록 감소하는 출산율에 이 무슨 사업아이템인가,,

그래도 상따를 기록한 이유가 있겠지 하고 찾아봤다.

약 70%가 최대주주및 자사주로 보유중이다.

총 주식 발행수 : 7,900,000

최대주주 및 자사주 제외 주식수 : 2,370,000

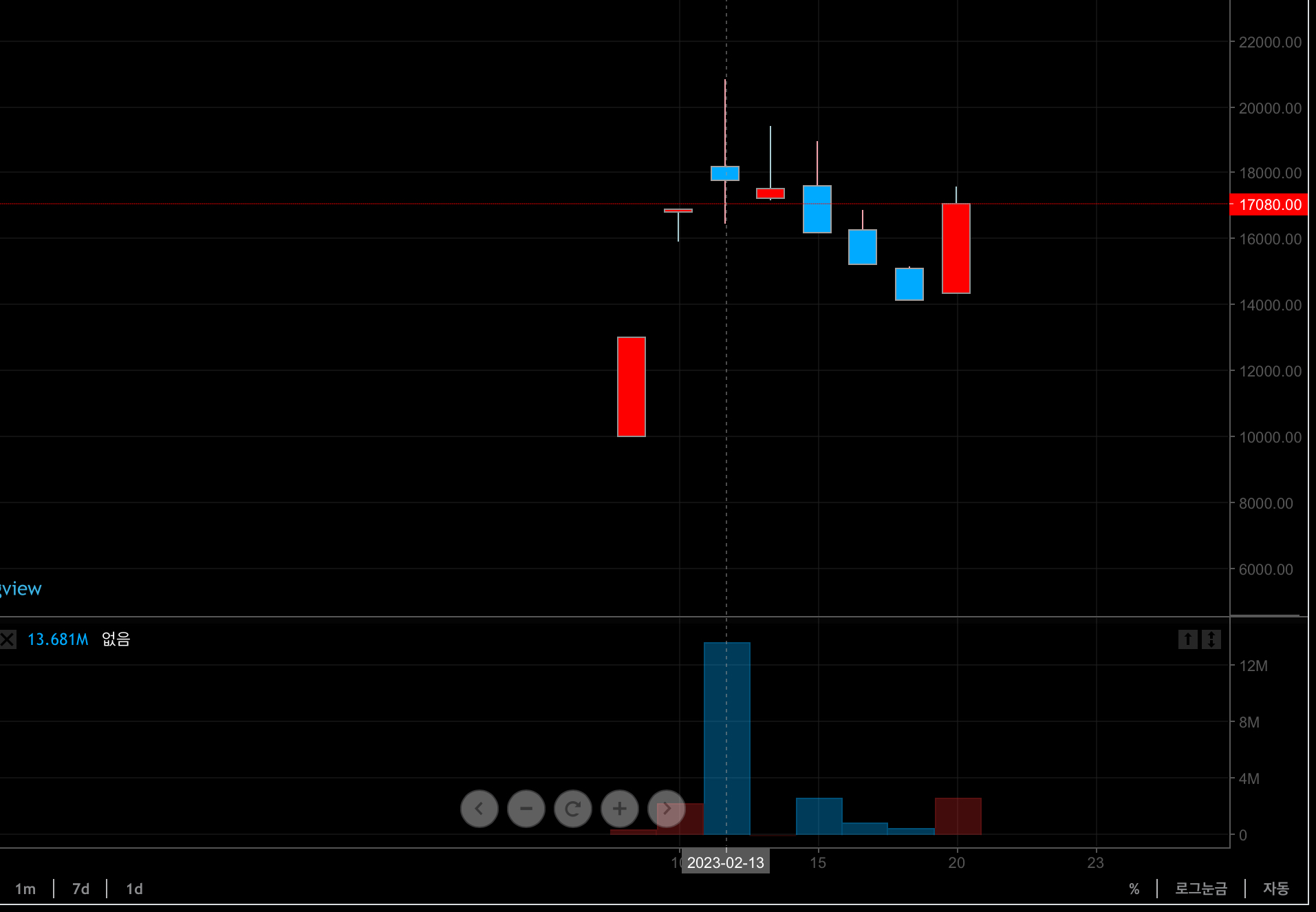

현재 주가 :17320

유통주식 총액 : 410억

410억이라는 시드로 모든 유통물량을 살 수 있으니 품절주로 올라가는 것인가?

그렇다고 하기엔 지난 13일 윗꼬리 음봉에서 1천3백만주가 거래됐다.

항상 이런 품절주라고 생각하는 것들중 유통주식수 대비 과한 거래량이 나온다면 정말 조심해야하는 종목이다.

이는 딱봐도 유통주식 거래량에서는 나올 수 없는 거래량이다.

즉, 자사주를 팔던 주요주주의 지분을 팔던 개미에게 물량을 넘기는 형태이다.

이런종목은 어느순간 거래량이 확줄어 하방으로 줄줄샌다.

꿈비 주가전망

결국 중요한건 벨류에이션이다.

주요주주 혹은 자사주중 이를 매도했다면 그 이유가 뭘까?

그만큼의 기업은 아니라는 것을 말해준다.

유아용품가구 제조업체의 PER이 57배라니 믿기 힘든 수치다.

또한 상장이전인 20년도부터 계속해서 감소하는 영업이익율과

순 이익율.

코스닥에 상장하긴 했는데, 너무 사업의 메리트나 비전이 없다고 생각한다.

또한 주요주주로 앉아 있는 친인척들이 비전기획팀에 모두 속해있는것 같은데.

이 종목이 올라뵈야 얼마나 오르겠는가,

이런 종목은 과감히 패스하고 쳐다보지 않는게 좋다.

오늘같은 경우도 저가에서 매수세를 붙는 것처럼 보이지만

물량을 넘기며 계속해서 윗꼬리가 생길 가능성도 열어둬야한다.