푸른저축은행 주가전망

금일 은행관련주인 푸른저축은행과 제주은행이 강세를 보이고 있다.

반면 보다 시가총액이 높은 금융지주들은 큰 시장의 낙폭에 하락세를 보여주었다.

이러한 하락세에도 높은 상승률을 보여준 종목은 그럴만한 이유가 있다고 본다.

어떠한 이유인지 살펴보자

목차

1. 푸른저축은행 뉴스

푸른저축은행이 오늘 시장에서 가장 높은 폭으로 상승했고 20%대의 상승세를 보여주었다,

이는 미국의 긴축정책이 3연솟 자이언트스텝으로 이어질 것이고 국내 금리 역시 이를 따라갈 것이 반영된 것으로 보인다,

다만 은행관련 시가총액 다섯손가락안에 드는 기업은 오늘 시장의 하락여파에 의해 하락했다.

이러한 하락장에서 상승이 가능했던 이유는 존재할것이라고 본다.

2. 푸른저축은행 차트

제 차트상 기억은 좋지 못한 기억으로 남아있습니다.

항상 상승이후 큰 피뢰침을 쏘던 기업으로 기억하고있습니다.

오늘 이미 엄청난 거래량이 터졌고 주봉으로 보아도 높은 거래량이 터졌습니다.

또한 60일선에서 한번 지지해주고 있네요.

그러나 또 피뢰침을 쏠 가능성 역시 존재하기때문에

이렇게 상승할만한 가치가 있는 기업인지, 상승해도 매수를 가져갈만한 기업인지 살펴보겠습니다.

3.푸른저축은행 재무제표

사업 개요 보고서이다.

이렇게짧은 사업개요는 오랜만에 본다.

은행이기에 당연한 예금상품과 유가증권 운용이 담겨있다.

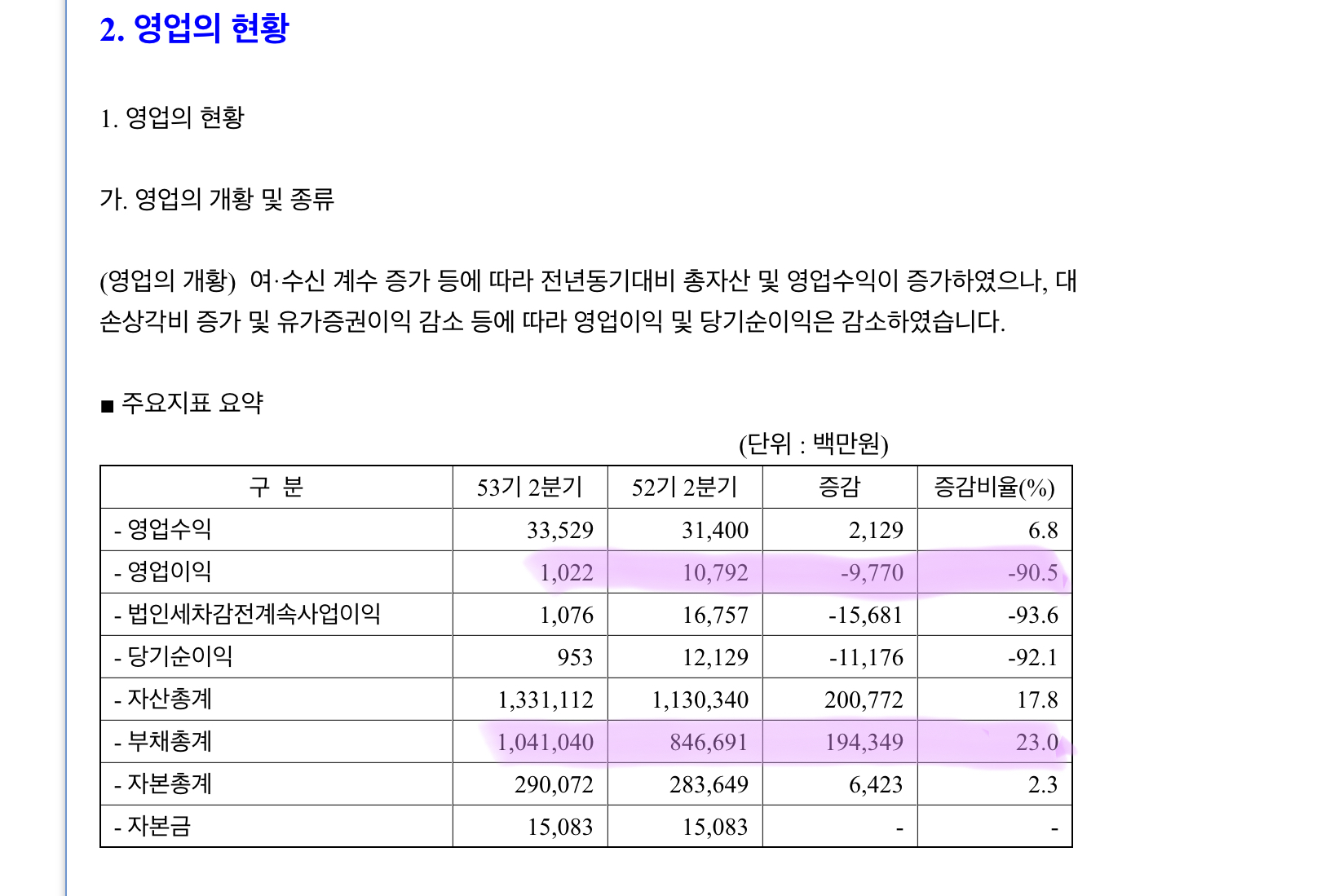

영업이익이 엄청나게 감소한 것을 확인가능하다.

이유로는 대손강각증가와 유가증권이익감소가 들어가있다.

총 자산은 1조 3천억원 가량이다.

시가총액 1800억원대에 비해 높은 자산유보라고 볼 수있으나, 은행관련업종이기에 내비출것이 자산밖에 없다.

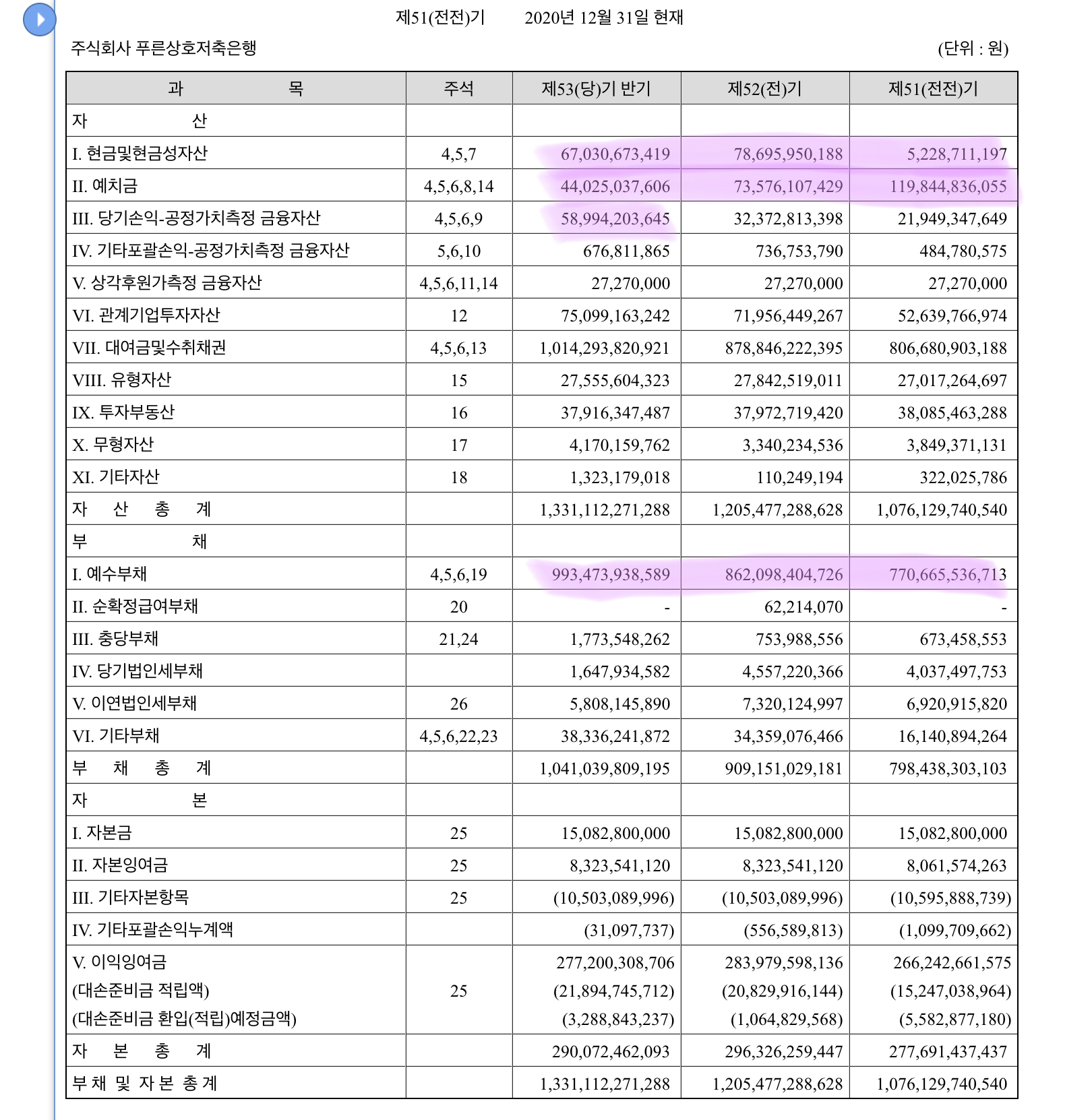

위 자산에서 예치금, 현금성 자산이 모두 줄었다는것은 좋지않은 모습이라 보인다.

특히 은행의 이익과 자산 운용에 직접 연결되는 예치금이 매우 줄었다는것은 은행 입장에서는 큰 타격이다.

그러나 당기손익 공정가치 금융자산이 늘었다,

보유중인 유가증권 수익이나, 주식의 수익증가가 아닌 회사채의 증가에 따른 증가이기에 긍정적이지는 않다.

결국 자산만 놓고본다면 크게 좋지않아 보인다.

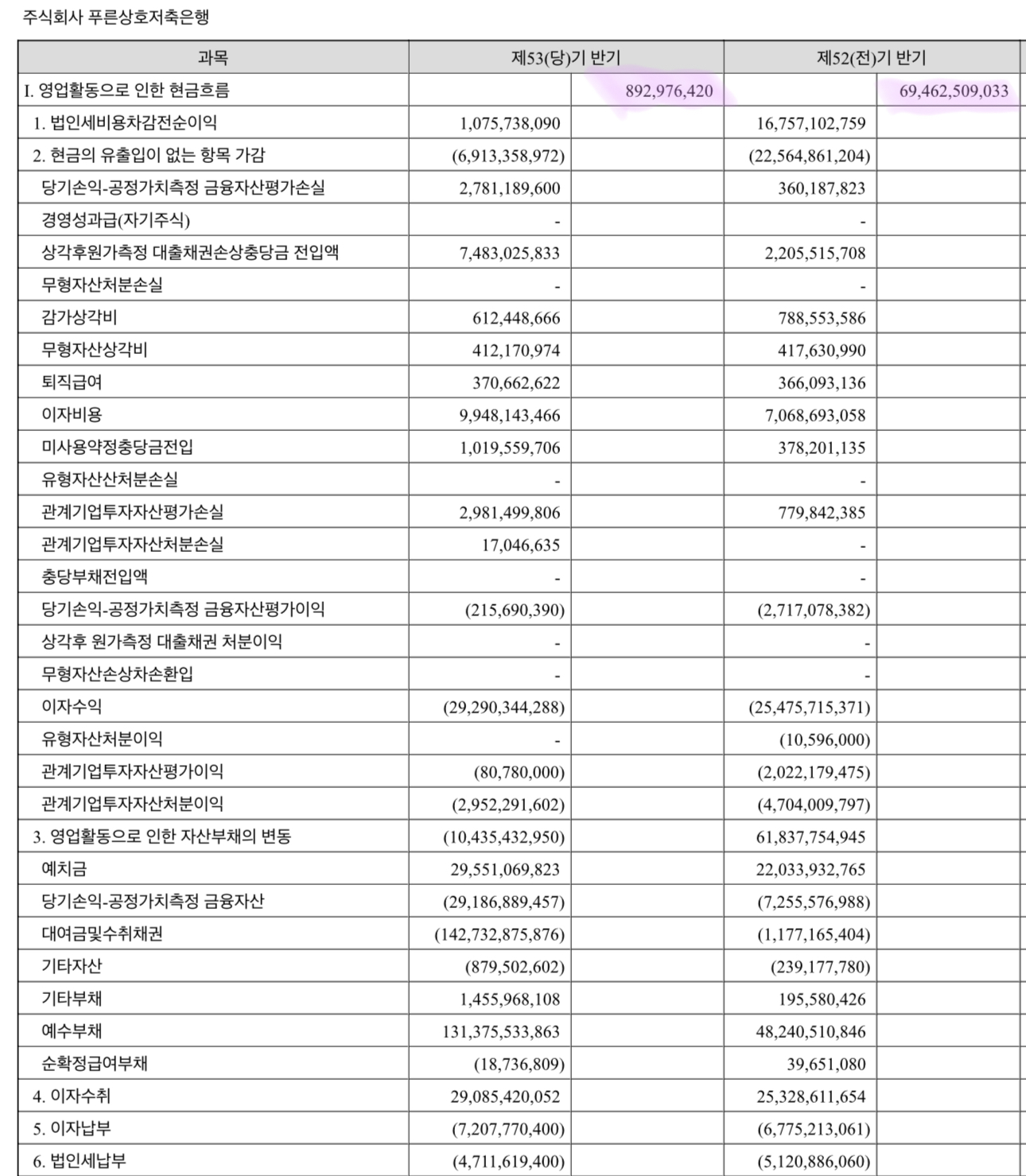

영업활동으로 인한 현금은 매우매우 낮아져있다.

단순 감가상각의 문제가아니다.

첫째, 이자수익에 비해 비용적인 부분이 크게 증가

둘째, 공정가치 자산 이익감소 (손실로전환)

샛째, 신용손실충당금전입액 증가, 즉 대출 환입에 대한 부실우려 증가. (이걸 감가상각으로 잡아 표기한듯하네요) 이부분이 꽤나 크게 증가했습니다.

이에 영업이익은 1/10토막이 나버렸습니다.

위에서 보았듯, 이자수익은 비슷한 가운데 비용면에서 큰 증가, 감가상각의 증가로 인한 영업이익의 감소. 감가상각은 모든 은행이 현재 높게 잡고있기에 비슷하게 봐야한다고 생각합니다. 그렇기에 실적면에서 과연 좋아보이는 종목이 맞나 의문이 듭니다.

4.푸른저축은행 배당

당기순이익이 크게 감소한 만큼 당연스레 배당금도 큰폭 하락할 것으로 보임.

5. 푸른저축은행 주가전망

위에서 보았듯, 금리가 큰폭 증가하고 있고, 예수금역시 증가해야할 시기에 큰폭 상승하지 못하고 있는 기업.

수익 대비 비용관리와 감가상각에 의한 큰 이익감소.

이에따른 당기순이익으로 이어지는 은행주의 큰 메리트인 배당역시 하락할 가능성이 크다.

왜 갑자기 오늘 이 종목이 튀어올라왔는지는 잘 모르겠다,

단순 은행의 실적과 기초적인 주가수치만 봐도 다른 시가총액 상위종목이 먼저 움직이는것이 맞다.

또다시 피뢰침의 무서움이 예상되는 종목이며 투자는 보류하는것이 좋아보인다.