안녕하세요 벌프입니다.

오늘은 기아 최신 주가 전망에 대한 이야기를 해보려고 합니다.

이전 기아 전망에 대해서 이야기할때 전고점인 10만원 부근까지 갈 수 있을 것이라고 이야기 했습니다.

그 이후 한차례 상승 이후 현재 조정을 받고 있는 기간이라고 보여집니다.

제가 10만원 부근의 목표주가를 말한 이유는 ev/ebitda 적정가치 계산을 통한 목표주가를 제시했었습니다.

이는 밑 글에서 확인하실 수 있습니다.

위글을 읽고 오셨다면 기아의 주가가 점점 상승할 것이라는 의미를 이해하실 수 있을 겁니다.

글을 작성한 이후 9만원 선까지 올라갔던 주가는 현재 다시 8만원대까지 하락한 모습을 볼 수 있습니다.

그럼 기아에 대한 조금 더 깊은 이야기를 해보도록 하죠

목차

기아 자기주식 취득, 처분

기아가 자기주식을 취득하고 처분하는 공시를 밝혔습니다.

이후 하락하는 모습을 보여주고 있기 때문에 아무래도 이 처분내용이 주가에 영향을 끼친것은 확실합니다.

그러나 이 자기주식처분의 이유가 재무적인 리스크라고 보기는어려울 것 같습니다.

애초에 3분기 분기보고서를 통해서, 차입이나 재무에 리스크적인 부분은 없다고 판단했습니다.

왜냐, 많은 금융자산을 이번년도 취득했기 떄문에 금융적, 재무적으로는 전혀 문제가 없다고 보여졌습니다.

오히려 자기 주식 취득, 처분과 관련된 내용은 조금 더 긍정적으로 이용될 수 있다고 보여집니다, 또한 지금 하락하는 이유는 단기적인 모멘트라고 보여지며 오히려 조금 더 저가에서 매수할 수 있는 기회라고 생각됩니다.

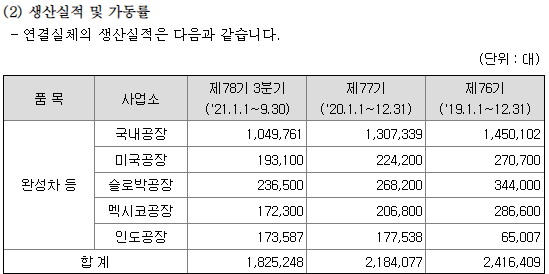

기아 생산능력 및 가동률

아마 가장크게 메리트를 느꼇던 부분인 것 같습니다.

생산능력이 작년도 대비해 크게 증가할 것이라는 내용입니다.

물론 76기와 비슷한 생산능력을 보여줄 것으로 예상되나,

매출이나 영업적인면은 그당시와 또다릅니다.

생산능력은 19년도와 비슷한 수준으로 나타날 것이지만, 매출액은 크게 증가한 것을 볼 수 있습니다.

또한 작년도 가동률이 낮았음에도 불구하고 19년도와 비슷한 영업이익을 거두고 있습니다.

이말은 즉, 제품이 비싸게 팔리고 있다는 것입니다.

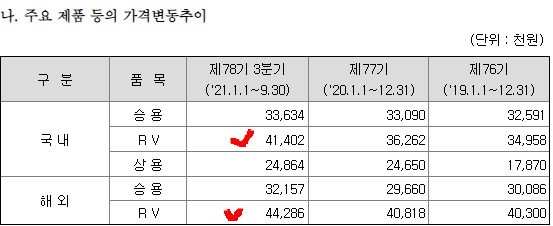

비싸게 팔리고 있다는 것을 증명해줄 자료입니다.

RV가 비싸게 팔리고 있다는 것을 확인할 수 있습니다, 그만큼 좋은 제품을 비싸게 팔고 있다고 생각합니다.

이는 긍정적으로 바라볼 필요가 있습니다, 앞으로도 계속해서 좋은 가격에 제품을 판매할 수 있다는 것을 대변해 주며

이는 큰 영업적 이익을 거둘 수 있다는 점입니다.

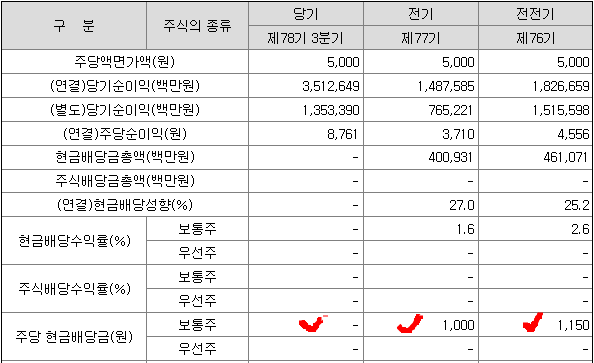

기아 현금배당

연말이 다가옴에 있어 현금배당에 대한 관심역시 높아질 것입니다.

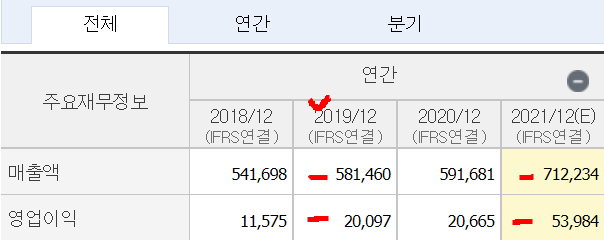

영업적 이익이 좋고, 기타,금융적으로도 큰 문제가 없었기에 3분기까지 주당 순이익은 8천원대인것을 확인할 수 있습니다.

그렇기에 아마 이번년도 현금배당 역시 1000원대 이상일 것으로 예상되며, 12월31일배당기준일이 다가오고 있기에 아마 이러한 시너지와 함께 영업적으로도 큰 실적상승이 이루어질 것을 예상한다면 근 한달내에 9~10만원 선은 다시 올 것이라고 생각합니다.

기아 주가 전망

그러나 조금 걱정되는 부분은 차량용 반도체가 공급이 적다는 부분입니다.

3분기 사업보고서에도 나와 있듯, 차량용 반도체가 부족하다는 것은 인정하고 있습니다.

그러나 신차량에 대한 수요가 증가하면서 좋은 영업이익을 거두었다는 것입니다.

물론 이러한 수요가 계속해서 증가할 것인지는 미지수 이지만, 원재료의 가격상승은 아무래도 불가피하다는 생각이 듭니다.

그럼에도 불구하고 이번년도 영업이익을 5조원 이상 내다보고 있습니다.

물론 수요가 급증하여 이런 서프라이즈 실적을 낸 것은 일정부분 인정하지만, RV차량에 대한 가격과 매출증대를 기대해 본다면 내년 역시 좋은 흐름을 보여줄 것이 예상되고 아직 그 기대치는 주가에 투영되지 않았다고 생각합니다.

또한 현재 85,000원 부근에서 80.000원대까지 하락한 주가가 매수타점을 잡기 좋은 타이밍이라고 생각됩니다.

이상으로 기아 최신 주가 전망에 대한 이야기를 마치겠습니다 감사합니다.

'한국주식 > 기업분석' 카테고리의 다른 글

| 로봇 관련주 TOP 7 총정리 (0) | 2021.12.29 |

|---|---|

| 포스코 주가 전망 물적 분할에 관한 이야기 (0) | 2021.12.26 |

| 비덴트 최신 주가 전망 (0) | 2021.11.25 |

| 디와이 기업소개 및 재무제표분석을 통한 주가전망 (1) | 2021.11.24 |

| 골판지 관련주, 대영포장 주가전망 (0) | 2021.11.24 |