안녕하세요 벌프입니다.

이번글에서는 제주반도체 기업분석을 통한 주가전망을 살펴보려고 합니다.

제주반도체 주가 전망 전고점을 뚫을 수 있다.

안녕하세요 벌프입니다. 오늘 살펴볼 종목은 제주반도체 종목입니다. 제주반도체의 주가전망은 어떻게 흘러갈 것인지 살펴보도록 하겠습니다. 목차 목차 1. 제주반도체 뉴스 제주반도체는 11월

purupapa.tistory.com

21년도 12월에 썻던 글인데.

드디어 전고점을 돌파했습니다. 참 오랜 시간이 걸렸습니다.

그래도 전고를 뚫었고 앞으로도 좋은 흐름을 가져가지 않을까 생각이 됩니다.

오늘의 추천주도 살펴보시기 바랍니다.

제주반도체 기업분석

회사는 주로 모바일용 메모리를 생산, 공급하고 있습니다. 동 제품은 모바일 응용기기이면 어느 제품에도 그 적용이 가능한 범용성을 가지고 있습니다.

회사가 개발, 공급하고 있는 주요 제품 모델은 NAND MCP, 저전력 고속 에스램(SRAM), 셀룰라램(CRAM), 디램(DRAM) 등으로 각 제품은 용량 등 세부 스펙에 따라 다양한 제품라인업이 구성되어 있습니다. 전기와 같이 이번 사업년도에도 제품 매출 비중이 가장 높았던 Nand MCP는 당분기 매출 또한 734억원이며 전체 제품에서 차지하는 비중은 75.3%로 회사 매출의 주요 포지션을 차지하고 있습니다.

모든 메모리반도체가 모바일 메모리로 구성되어 있습니다.

이 중 NAND MCP의 매출비중이 75%로 가장 높습니다.

이 모바일 메모리는 IOT , 5G , NETWORK , AUTOMATIC 등 다양한 분야에서 사용되는 메모리 칩입니다.

물론 이번년도 실적은 좋은 편은 아니다.

그러나 보다시피 수출의 비율이 매우 높은 기업임을 확인할 수 있다.

물론 실적이 이번연도 좋지 못한것은 알 수 있으나.

3분기 삼성전자의 업황을 보면 앞으로 반도체 업계의 회복이 이루어질 것을 볼 수 있었다.

삼성전자 최신 주가 전망 (feat. 23.Q3 재무제표)

벌프입니다 이번글에서는 23년 3분기 삼성전자의 분기보고서를 가지고 최신 주가전망을 이야기해보려합니다. 재무,손익,현금 같은 부분만 살펴볼것이기 때문에 자세한 사업내용과 매충분야같

purupapa.tistory.com

제주반도체 재무분석

제주반도체의 자산총계는 1천9백억이다.

이 중 현금성 자산에 해당하는 금액은 약 470억원이다.

눈에 띄는 점은 매출채권의 증가인데, 비유동자산의 매출채권이 줄어든 것으로 보아

유동자산으로 변환된 것으로 보이며. 이에 최근 현금 유보율이 조금은 올라갈 것으로 보인다.

부채의 총계는 약 340억원이다.

보다시피 차입부채가 195억원으로 자산 대비 크지않은 부채비율을 보여주는 것을 확인할 수 있다.

보다시피 이익잉여금이 증가한 것을 확인할 수 있다.

물론 이 이익잉여금이 이번분기 폭발적 증가를 한것이 아닌, 차차 모여가는 금액이였다는 것을

감안해야한다.

재무상태는 좋은 모습이라고 보인다.

단기 매출채권의 증가로 현금 유보적인 부분에서 상승할 가능성도 있어보이며.

부채가 크지않다는 점과 더불어, 이익 잉여금이 증가했다는 것은

기업의 호황으로 부채의 비율을 높이지 않아도 된다고 생각한다.

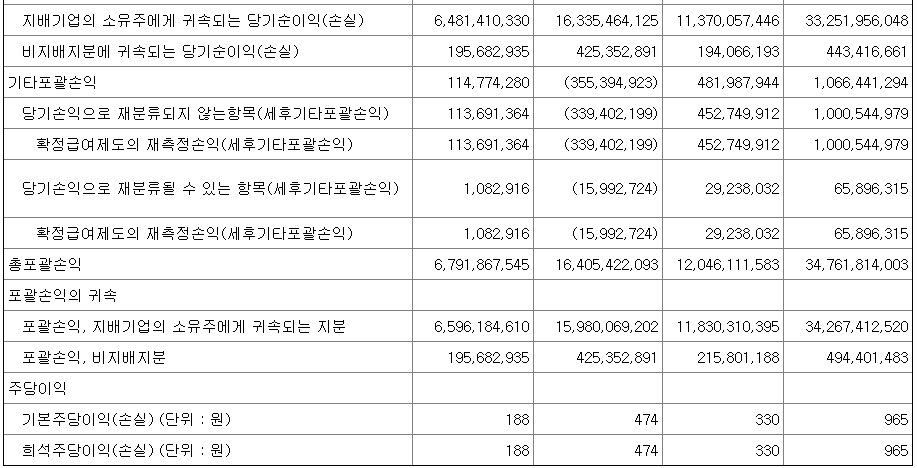

제주반도체 손익계산서

23년도 누적 3분기 수익은 1천1백억

매출 총이익은 280억원이다 .

영업익은 130억원으로

여기까지는 작년도 대비해서 크게 좋아진 모습은 아니다.

그렇다고 3분기가 특별나게 좋아진 매출성장인가? 그것도 아니다.

금융,기타 손익도 크게 증가하지 않아서

당기순이익은 167억원으로 저조하다.

한가지 더 살펴보자면

매출액은 꾸준하게 증가중인 추세이다. 올해의 3분기 실적도 작년보다 더 좋은 모습은 맞다.

즉, 영업회복의 기조가 보인다는 것이다.

그렇기에 좋았던 21년도 1900억대의 매출액을 뛰어넘는 시기가 언제일지가 더 궁금해진다.

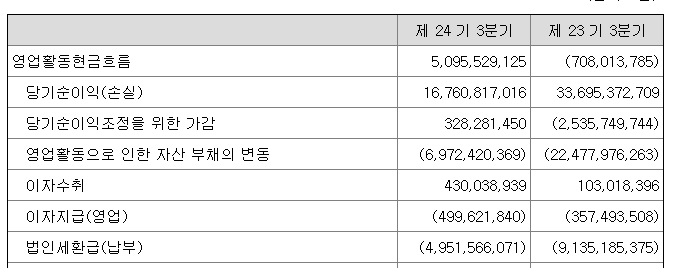

제주반도체 현금흐름표

물론 실적은 저조하지만, 영업에서 오는 현금흐름은 늘어났다.

작년도 대비해 자산부채의 변동 감소폭이 줄어들었다.

그 현금은 바로 매출채권의 증가와 재고자산의 증가의 이유이다.

보통 매출채권이 감소하고 재고자산이 증가했다면 좋지 않았다고 이야기할 수 있으나.

매출채권이 증가하고, 재고자산이 늘었다면 호황이 기대되는 것중 하나다.

투자 활동 역시 활발하다.

금융자산, 투자자산 역시 증가했다.

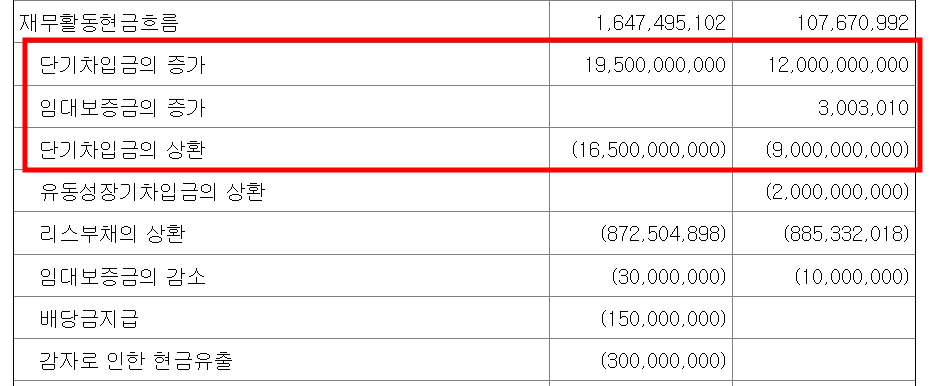

재무활동에서는 위 재무상태표에서 봤듯,

낮은 부채비율을 유지하고 있는것을 확인할 수 있다.

손익계산서와 현금흐름을 살펴보자면 . 표면적인 숫자가 작아서 그렇지

자산 금액에 비하면 큼 금액이다.

그렇기에 매출채권의 증가와 재고자산의 증가 역시 바람직 하며,

투자 활동 역시 바람직 하고,

부채의 비율이 적은것도 바람직 하다.

제주반도체 주가

제주반도체의 현재 주가는 8450원으로

시가총액은 2910억원에 달한다.

PER지수는 30배이며, PBR은 1.79배이다.

수치에서도 위 기업분석에서도 알 수 있듯,

중요한것은 실적이다.

재무상태 건전하고 앞으로의 성장 기조도 보인다.

그러나 아직까지 폭발적인 매출의 증대는 눈에 보이지 않는다.

본래 그래도 꾸준하게 매출이 증가하고 있던 기업이니만큼,

이번 AI와 관련된 이슈모멘텀이 폭발적인 매출증대를 가져올지 관심을 가져본다.

'한국주식 > 오늘의 주식' 카테고리의 다른 글

| 포스코홀딩스 주가 전망 (포스코엠텍 등 계열사) (1) | 2023.12.27 |

|---|---|

| 카페24 주가전망 (feat.23.Q3) (1) | 2023.12.07 |

| 두산로보틱스 기업분석 (0) | 2023.11.22 |