안녕하세요 벌프입니다.

오늘 살펴볼 종목은 제주반도체 종목입니다.

제주반도체의 주가전망은 어떻게 흘러갈 것인지 살펴보도록 하겠습니다.

목차

목차

1. 제주반도체 뉴스

제주반도체는 11월 15일 상한가를 기록했습니다.

그 이유에 대해 많은 의견들이 있었으나, 아마도 3분기 서프라이즈 실적에 의한 상한가라고 보입니다.

그렇다면 과연 그 실적에 적절한 주가가 어느 정도인지 살펴볼 필요가 있겠습니다.

또 하나 말씀드리고 싶은 것은 최근 들어 반도체 부분의 종목들이 슬슬 눈에 보이는 것 같기에 여러 반도체 기업을 살펴보는 것도 중요한 포인트중 하나라고 보이네요.

그만큼 해외 각국에서의 반도체 수요가 증가하고 있고, 단연 반도체 1위 국가라는 면모답게 많은 반도체 기업들이 움직일 것으로 예상됩니다.

2. 제주반도체 기업개요

세계적인 경쟁력을 보유한 IoT 시장의 메모리 반도체 토털 설루션 전문기업으로 성장하고 있습니다.

(2000년 모바일 전문 메모리 개발을 시작으로 세계 유수의 모바일 업체로부터 기술력을 인정받았습니다. 자체 Mobile SDRAM 라인업 개발을 시작하여 M2M, Data card, IoT 시장향 등으로 다양한 NAND MCP 라인업 구축을 통한 순차적인 개발에 성공함으로써 토탈 솔루션 업체로 성장하였습니다.)

그러면서 제주반도체는 4차 산업 혁명을 이끌어가는 작지만 강한 기업이라고 설명하고 있습니다.

제주반도체는 반도체 설계기술을 생산공정의 아웃소싱과 적절히 결합하여 고부가가치산업을 실현하고 있다고 합니다.

결국 IOT 시장에 몸담고 있는 기업이며 기본적인 생산과 매출은 반도체와 관련된 토털 설루션을 제공하는 기업입니다.

엊그제 소개드렸던 심텍 역시, 메모리칩과 관련된 기업이었는데, 아마도 이쪽의 3분기 실적들이 모두 가파르게 상승하지 않을까 예상합니다.

물론 이 글은 제주반도체에 대한 글이지만, 다른 반도체 기업 역시 3분기 좋은 실적들이 보이고 있기 때문에

다른 종목들에도 역시 눈여겨볼만한 가치가 있겠습니다.

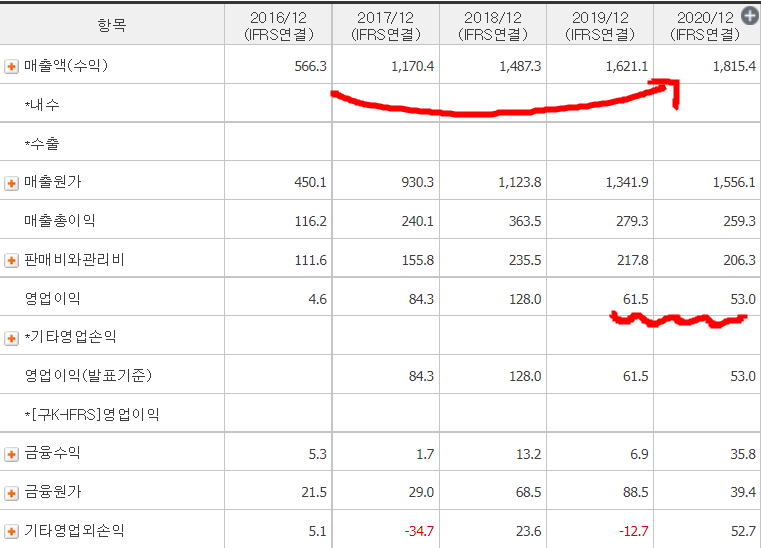

3. 제주반도체 매출실적

그렇다면 실적을 살펴볼 필요가 있겠습니다.

20년도까지 매출액은 꾸준하게 증가하고 있는 것을 확인할 수 있습니다.

그만큼 많은 생산능력을 늘려가고 있다고 판단됩니다.

그러나 이에 따른 원가상승과 판관비의 상승 때문에 영업이익은 크게 상승하는 모습을 보여주지는 못하였습니다.

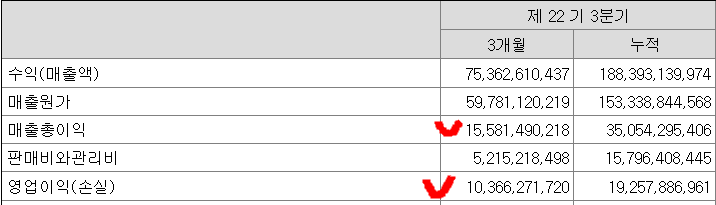

그러나 오늘 발표한 제주반도체의 매출실적은 다른 모습을 보여줍니다.

3분기까지 누적 2백억 가량의 영업이익을 달성했습니다.

그러나 중요한 것은 매출원가와 판관비는 누적의 3분의 1 수준을 유지하고 있으나.

매출액과 매출총이익은 3분의1수준을 넘어서는 이익을 거두고 있습니다.

즉, 같은 생산에 비례해 좋은 매출적 이윤을 거둬드리고 있다는 것입니다.

이미 최근 5년간 이와 같은 영업이익을 기록한 적이 없으며, 이상태로라면 영업이익 3백억의 기록도 달성할 수 있다고 보입니다.

물론 약간의 증자 활동을 해마다 하고 있기는 하지만, 큰 비율의 증자 활동이 아니기에

주당 가치는 거의 동일시하다고 보입니다.

이전에 새웠던 전고점 8천 원대를 넘을 수 있을지 조금 더 살펴보겠습니다.

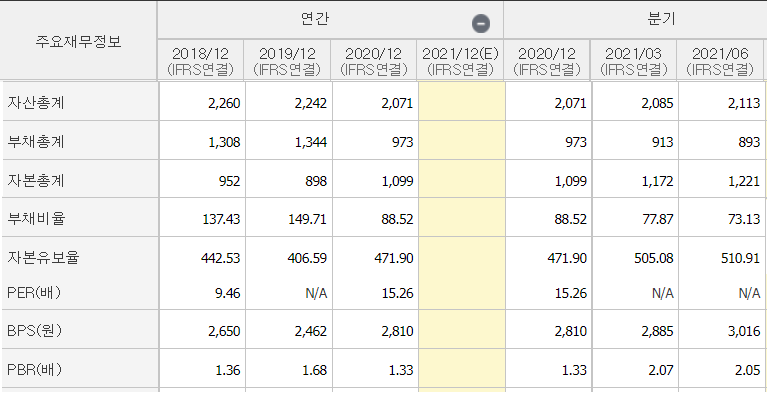

4. 제주반도체 자산과 부채

자산의 총계는 거의 비슷한 수준을 유지하고 있는 것을 확인할 수 있습니다.

부채 역시 크게 증가하지 않고 오히려 줄여나가는 모습을 보여주고 있습니다.

이에 부채비율은 조금 더 낮게 나타나고 있습니다.

부채를 크게 이용하지 않고 좋은 실적을 내었다는 것은 호재라고 생각합니다.

per지수는 20년도에 15배였습니다.

업종 평균 per지수가 13배이고 아마 이번 연도 주당 순이익이 좋을 것으로 예상되기에 per 지수도 오히려 저평가되어 나타날 경향이 크다고 보입니다.

또한 자산 대비해 시총 역시 2025억이기에 적당한 BPS를 유지하고 있습니다.

5. 제주반도체 주가 전망

일단, 호재의 뉴스와 우리가 객관적으로 확인할 수 있는 실적 지표가 나왔다.

이에 우리는 큰 자금을 쏟지 않고도 좋은 실적을 내었다는 것을 확인할 수 있다.

그 말은 즉, 반도체 시장이 전반적으로 좋은 매출실적을 기록하고 있다는 것으로 판단된다.

또한 꾸준한 매출 상승을 토대로 영업적인 면에서도 계속해서 확장해 나가는 내용을 보여주고 있다고 생각했고,

여러 가지 수치들을 비교해 보았을 때 현재 시총인 2025억은 굉장히 저평가된 주가라고 생각한다.

그렇기에 제주반도체의 주가 전망은 전고점인 8000원대 부근선까지 닿아도 문제없을 것이라고 생각하며 이후

적절한 분할을 통해 수익을 거두시는 것을 추천드립니다.

이상 벌프였습니다.

추가적으로 같이 이야기했던 심텍 역시 조금 더 살펴보시길 바랍니다.

https://purupapa.tistory.com/300

심텍 주가 전망 및 목표 주가

안녕하세요 벌프입니다. 오늘은 심텍 주가전망에 대해서 알아보려고 합니다. 며칠 전부터 계속해서 제 레이더망에 들어왔던 종목인데, 이미 많은 상승폭을 이루었기에 과연 적적한 매수, 매도

purupapa.tistory.com

'한국주식 > 기업분석' 카테고리의 다른 글

| 다날 주가 전망 (0) | 2021.11.19 |

|---|---|

| 넷플릭스 드라마 지옥 관련주 제이콘텐트리 주가 전망 (0) | 2021.11.19 |

| 심텍 주가 전망 및 목표 주가 (0) | 2021.11.12 |

| 리비안 관련주는 무엇이며 상장에 대비할 것은 (0) | 2021.11.09 |

| 요소수 대란 관련주는 무엇일까? (0) | 2021.11.05 |