안녕하세요 오늘은 다날기업에 대해서 알아보고

과연 적절한 주가는 얼마인지 알아보도록 하겠습니다.

목차

목차

1. 다날 기업개요

다날은 2004년 코스닥 시장에 상장된 회사입니다.

최근 5년간 발행주식수는 계속해서 늘어가는 부분이 보여지고 있습니다.

단기간의 발행수의 증대가 아닌, 계속해서 증가해 자본을 충당하고 있기에 이제 이것이 실적으로서

보여져야 한다고 생각됩니다.

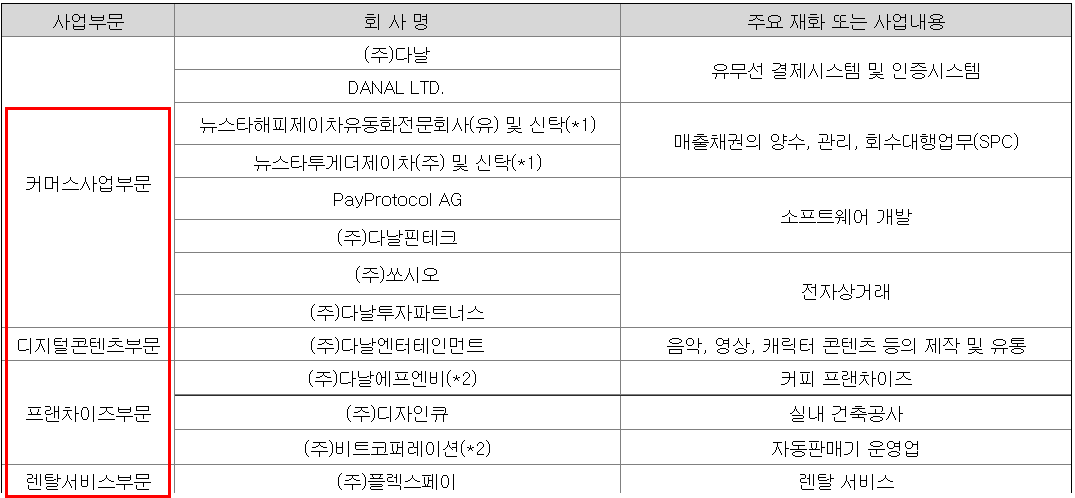

사업 부문은 크게 4가지로 나뉩니다.

그러나 매출 비중의 80%를 차지하는 커머스사업부문에 대한 관심이 필요할 것입니다.

물론 현재 대두되는 nft 시장에 대한 진출 기대감과 토큰에 대한 기대감이 반영된 종목이며

위의 커머스사업부분의 다날핀테크라는 소프트웨어 개발 회사는 이에대한 전문적 능력을 보유중에 있다고

밝혀지고 있다.

커머스 사업이란 , 유무선 결제 시스템을 말하는 것입니다.

커머스 부문 회사는 다날 등 국내외 8개사입니다. 주요 사업분야는 전자지급결제업(Payment Gate)으로 국내 점유율 1위인 휴대폰 결제서비스를 비롯하여 신용카드, 계좌이체 결제 등 다양한 결제 서비스를 제공하고 있습니다.

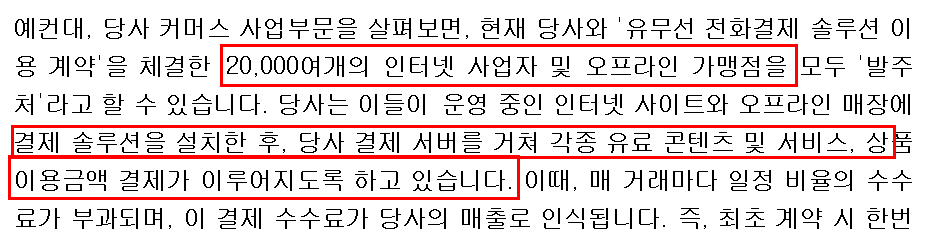

커머스 사업의 최대장점은 원재료에 대한 부담이 없다는 것이다, 즉, 서비스를 제공하는 인적자원으로서의 부담만 있을뿐 원재료에 대한 걱정은 없다는 장점이 있습니다.

즉 2만여개의 사업자 및 가맹점들이 모두 고객처라고 할 수 있으며 이를 통한 매출을 올리고 있다고 밝히고 있습니다.

2. 다날 자산 및 부채

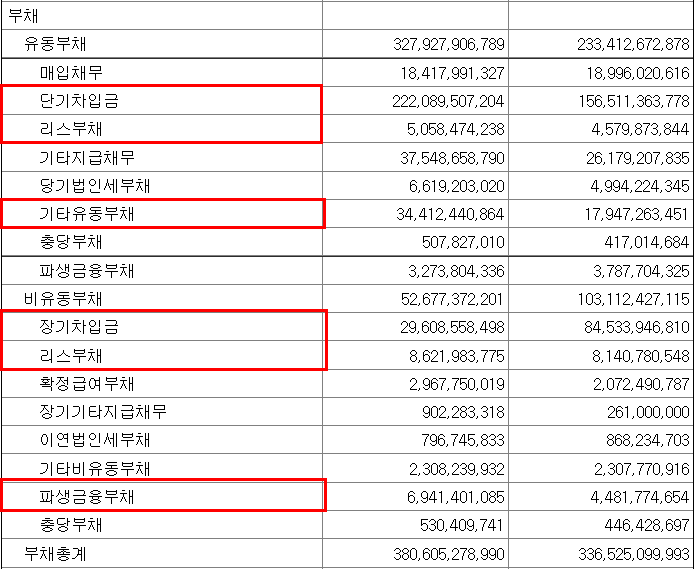

현금성자산들은 크게 증가한 것을 확인할 수 있습니다.

기본적으로 현금이 증가했고, 이외 금융자산 및 투자자산 역시 증가한 것을 확인할 수 있습니다.

긍정적인 부분이나 부채역시 확인해 보아야 겠죠

단기 차입금액이 증가한 것으로 보이나

밑 장기차입금의 금액이 손실된 것을 보니 아마 장기차입금에서 단기차입금으로 옮겨진 형태라고 보여집니다.

그렇기에 부채적인 부분에서 큰 증대는 없다라고 판단됩니다.

그러나 총계만 따지고 본다면 부채비율이 좋다고 할 수 있으나, 현금성자산과 차입부채의 비율을 본다면

그렇게 좋은 비율은 아닙니다, 차입부채의 비중이 높기에 이를 충당할만한 실적과 영업적이익이 눈에 보여야 한다고생각합니다.

3. 다날 매출

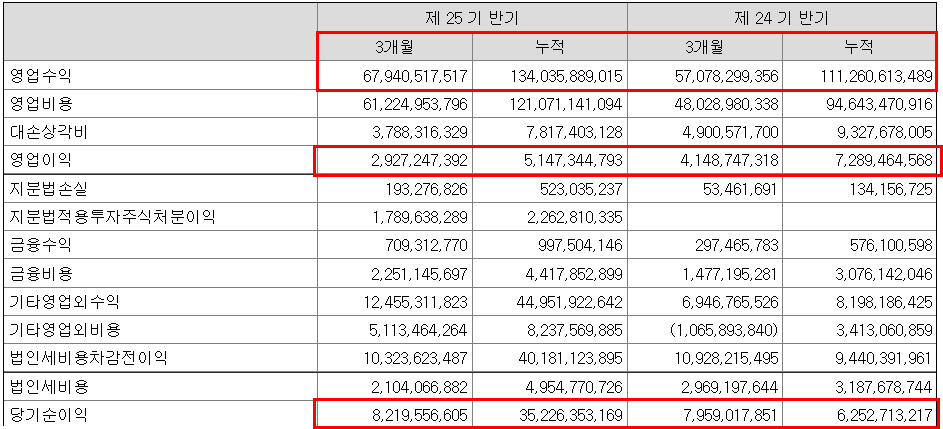

서비스 업종이기에 영업수익이 곧 매출입니다.

매출은 꾸준하게 증가하고 있는 모습입니다.

그러나 영업비용 역시 증가하고 있습니다. (이점은 살펴볼만합니다, 원재료에 대한 가격상승도 없기에 어떤부분에서 비용이 상승했는지 살펴볼 필요가 있습니다.)

그렇기에 영업이익은 오히려 작년보다 덜 나오는 모습을 보여주고 있습니다.

그러나 영업적인 부분 외에 투자처분이익, 기타 영업외 수익( 이 수치도 상당히 많습니다 살펴보겠습니다.)

에서 좋은 모습을 보여 당기 순이익은 크게 증가한 모습을 볼 수 있습니다.

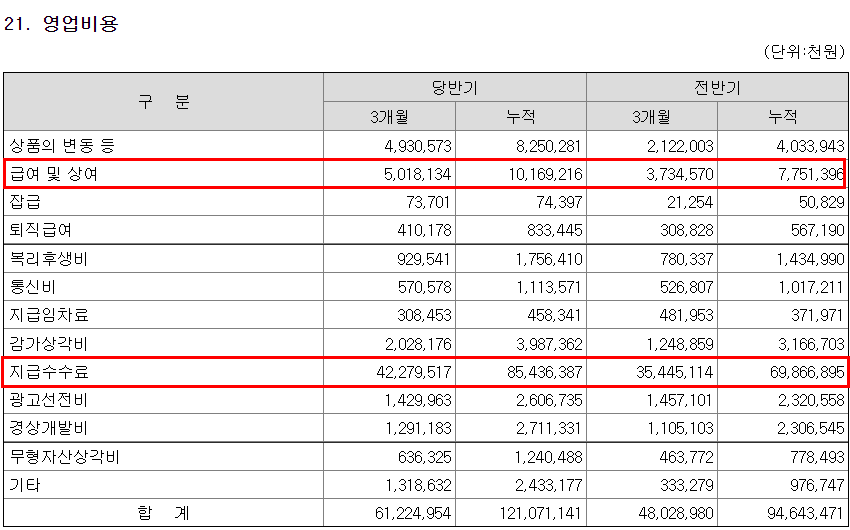

영업 비용의 어떠한 부분이 증대했는지 살펴보았습니다.

급여및 상여, 지급수수료가 꽤나 많이 증가한 것을 확인할 수 있습니다.

이는 곧 단편적인 영업비용의 상승이 아닌 앞으로도 지속될만한 여지가 있다고 판단됩니다.

그렇기에 아마 영업비용이 계속해서 많이나간다면 영업이익은 줄어들기 마련일 것입니다.

알고싶은 영업외 이익 부분을 기타로 처리해 버렸네요...

아마 금융자산 및 파생상품의 이익이 아니기에 단편적인 이익이라고 보여집니다.

그렇기에 당기순이익이 크게 증대한 것은 계속되지는 않을 것이라고 판단됩니다.

그말은 곧, 영업적인 부분에서 작년보다 오히려 못한 모습을 보여주고 있다라고 판단됩니다.

이에 더불어 자산 및 부채의 비율 역시 좋지 않기에 큰 메리트는 없다고 보여집니다.

4. 다날 주가 전망

최근 거래량이 상승하면서 주가 역시 상승하고 있다는 점은 반박할 수 없다.

커머스 사업부분의 최대장점과 매출을 두드러지게 보여주는 기업이기 때문에.

nft와 관련된 사업역시 잘 진행할 것이라고 보여진다, 이미 페이코인이라는 자회사의 코인으로 시스템을 개발하여 서비스하고 있기에 좋은 실적개선이 예상된다. 이에 계속해서 증자활동을 겸한 것이라고 필자는 판단하고 있다.

또한 영업비용 역시 새로 시작한 서비스와 관련된 증대라고 보여진다, 아직 서비스가 확대되지 않았기 때문에 실적이 없을뿐 확대된다면 비용을 뛰어넘을 이익을 가져올 것이라고 판단한다.

그렇기에 필자가 판단하기에 전고점인 1만원대, 쿠팡의 관련주로서 기대감을 받았던것과 더불어 이번의 기대감이 실린다면 충분히 넘어설 수 있는 점고점이라고 판단하며, 매수포지션을 잡는것을 추천한다.

추가적으로 11월19일 주가가 15000원대까지 상승했다. 이후 윗꼬리를 달았으니 조금 매도하는 전략을 추천한다.

함께보면 좋은 글

'한국주식 > 기업분석' 카테고리의 다른 글

| DB하이텍 주가 전망 (0) | 2021.11.20 |

|---|---|

| KEC 주가 전망 (0) | 2021.11.20 |

| 넷플릭스 드라마 지옥 관련주 제이콘텐트리 주가 전망 (0) | 2021.11.19 |

| 제주반도체 주가 전망 전고점을 뚫을 수 있다. (0) | 2021.11.16 |

| 심텍 주가 전망 및 목표 주가 (0) | 2021.11.12 |