안녕하세요 주말이여서 그런지 시간이 많이 남습니다.

그래서 오늘은 KEC재무제표에 대해 조금 자세한 분석과 앞으로의 주가 전망에 대한 이야기를 해보겠습니다.

긴 글이 될 수 있으니 자세히 읽어주시기 바랍니다

목차

목차

1. KEC 주가 전망

찌라시 뉴스가 많습니다.

KEC가 애플카와 관련이 있다, 테슬라와 관련이 있다, 리비안과 관련이 있다.

여러가지 소식들만 난무하고 있는것이 팩트입니다.

그러나 그 소식들이 허황된 것은 아니라는 것을 이번 생산시설 투자 공시를 통해 알 수 있었습니다.

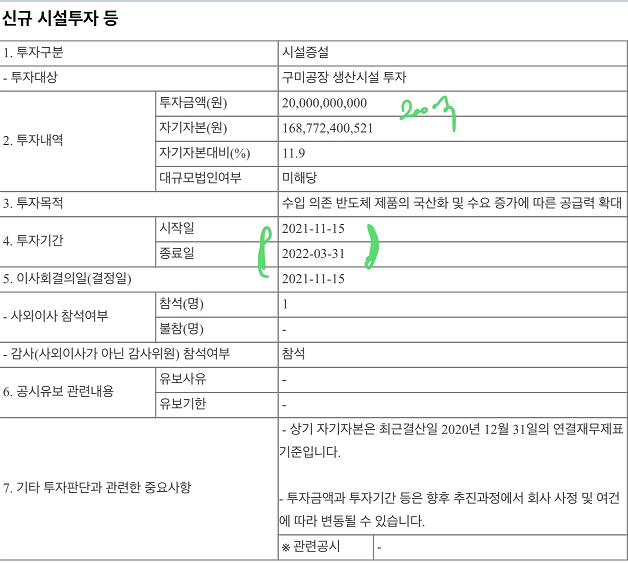

뒤에설명하겠지만, 200억 규모의 구미공장의 생산시설 투자는 꽤나 많은 자본입니다.

그렇기에 수급역시 많아질 것이라고 예상한 KEC가 투자를 결정한 것으로 생각합니다.

보시는 것은 위 뉴스와 관련된 공시입니다.200억의 투자금액과 22년 3월31일까지 종료한다는 내용의 공시이며

수입 의존 반도체 제품의 국산화 및 수용의 증대에 따른 공급력 확대라는 목적을 가지고 있습니다.

2. KEC재무제표

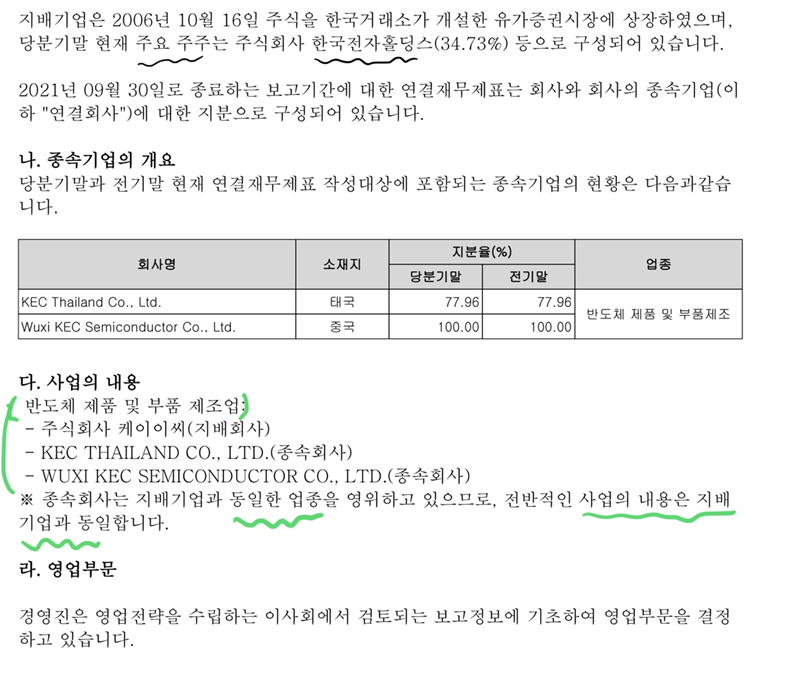

KEC의 최대주주는 한국전자홀딩스이며

사업의 내용은 반도체 제품 및 부품 제조업을 담당하고 있습니다.

또한 종속회사들 역시 이와 동일한 업종의 사업을 진행하고 있습니다.

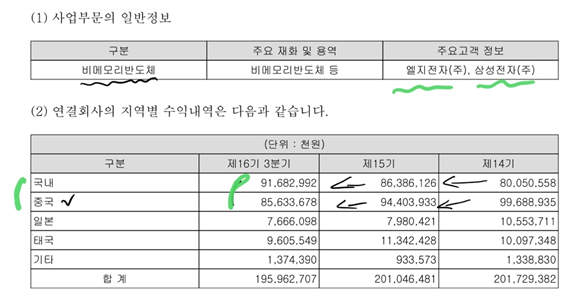

사업의 구분은 비메모리반도체입니다. 이에 주요 국내 고객사로는 엘지전자, 삼성전자같은 대기업을 고객사로 두고 있습니다.

눈여겨볼 점은 중국에서의 수익은 점점 줄고 있는 반면 국내에서의 수입은 점차 늘어가고 있습니다.

이에 구미의 생산시설투자는 좋은 투자라고 보여집니다.

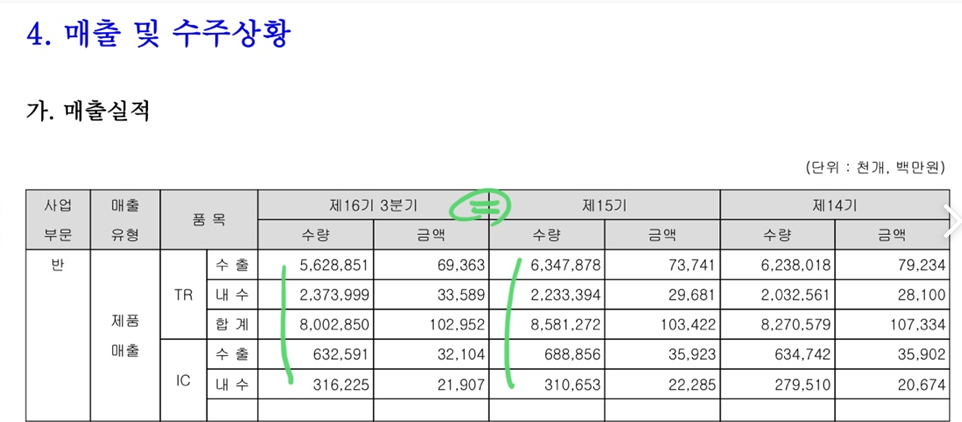

KEC의 주요제품은 TR과 IC 전력제어, 전류증폭장치가 매출액을 전부 차지하고 있습니다.

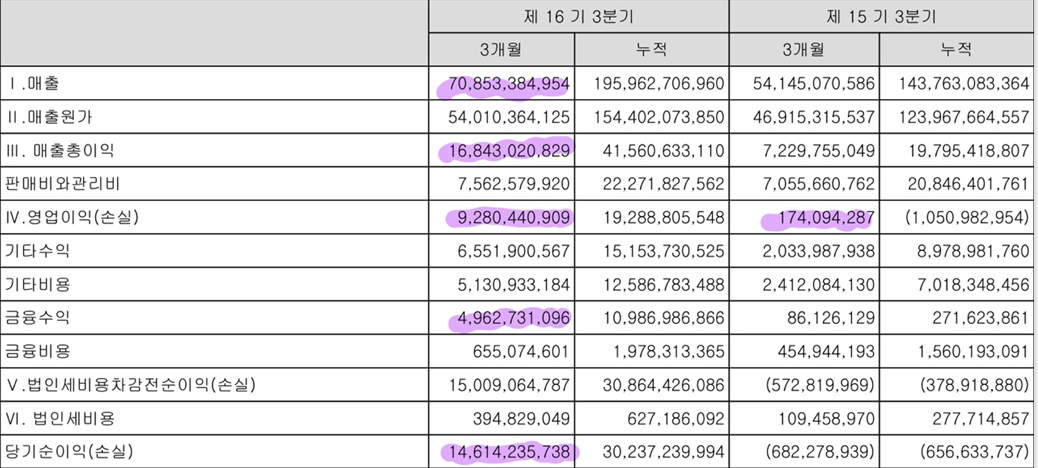

매출실적을 보시겠습니다.

지난해, 지지난해의 실적과 이번년도 3분기까지의 실적이 거의 비슷한 것을 확인할 수 있습니다.

그말은 즉, 4분기의 실적이 나온다면 이번해는 작년도 대비해 높은 매출 증가율을 기록하지 않을까 싶습니다.

국내외 전자회사를 주요고객으로 두고있는것은 확인했습니다.

그러나 아마 해외 완성차 업체는 커넥션계약상 발표하지 않는 것으로 파악됩니다만 전기차 완성차 업체는 몇개 되지 않기에 추측이 가능한 범위 안에 있다고 생각하고 이에 반도체를 공급하고 있다고 밝히고 있습니다.

이에 당연하게도 매출은 증가했습니다.

매출 총이익은 이번 3분기에만 작년도 3분기 누적 총이익에 다다릅니다.

즉 엄청난 매출액의 증가율이라고 할 수 있습니다. 또한 영업이익 역시 좋습니다.

영업적으로도 잘 판매하고 있다고 이해하면 될 것 같습니다.

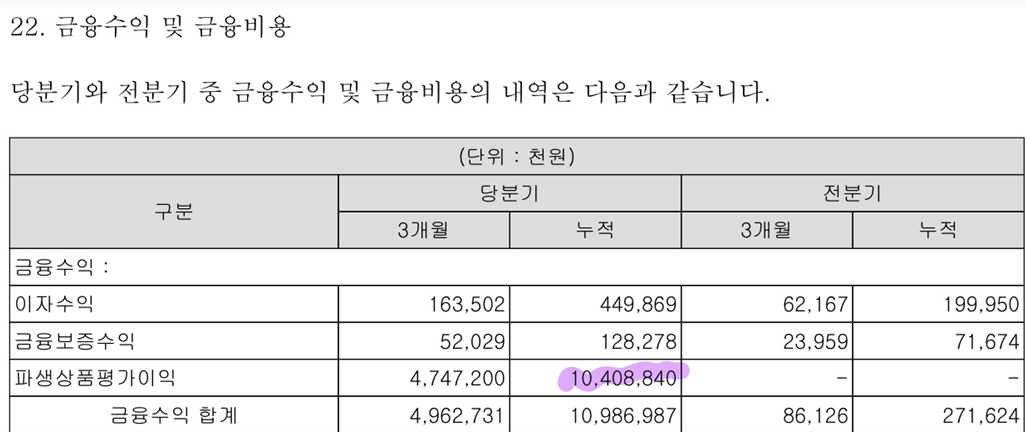

금융수익부분이 조금 눈에 들어왓습니다. 총 당기순이익인 1백5십억 가량중 5백억이 금융수익이기에 체크해볼만한 요소입니다.

파생상품의 평가이익이으로 좋은 금융수익을 남겼습니다.

이는 가지고 있는 파생상품이 꽤나 좋은 흐름을 보여주고 있다고 판단되고,

단편적이기보다는 앞으로도 지속가능한 금융수익일 수 있다라고 판단됩니다.

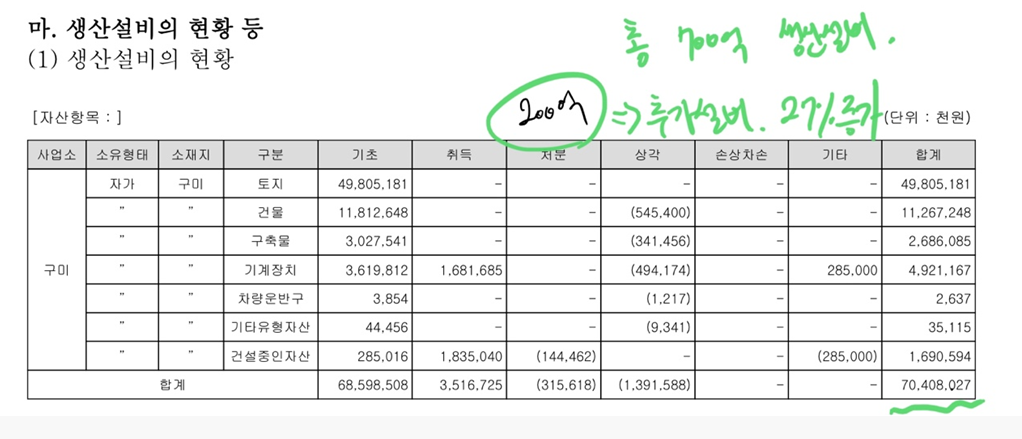

처음 말씀드린 생산설비와 관련된 부분입니다.

3분기 충분한 실적을 내고 있고 매출액 역시 크게 증가한 모습입니다만

이에 그치지않고 생산설비를 투자한다는 것은 꽤나 의미가 있습니다.

또한 구미의 원래 총 생산설비가 7백억이였는데 이의 3분의 1규모의 투자는 꽤나 큰 투자라고 할 수 있습니다.

그만큼 회사측에서는 많은 수요가 예상된다고 생각하고 있는 것 같습니다.

3. KEC 자산과 부채

자산의 총계는 증가한 듯 합니다. 기타유동금융자산, 유형자산 등 자잘한 증가가 눈에보입니다.

총 자산의 총계는 3천9백억입니다.

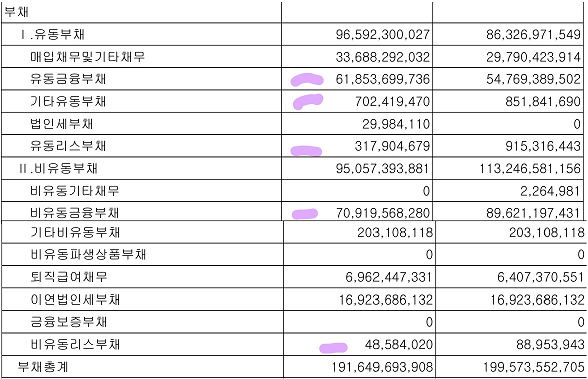

부채 역시 작년도 대비해서 비슷한 수준을 보여주고 있으며

큰 차입부채의 증대는 없습니다.

이에 부채의 총계는 1천9백억입니다.

자산과 부채의 비율은 괜찮습니다. 현금성자산과 차입부채의 비율역시 괜찮습니다.

그러나 현재 시가총액에 비해서 자산만 놓고본다면 조금 고평가 되어져있다고 판단됩니다.

PBR, BPS지수를 통해 자산대비해 조금 높은 주가를 형성하고 있다는 것을 파악했습니다.

그러나 부채의 비율이 좋고, 이에따른 실적이 좋기에 좋은 모멘트를 보여주지 않을까 싶습니다.

4. KEC 주가전망

KEC역시 비메모리반도체 사업을 영위하는 기업입니다.

제가 몇일전에도 말씀드렸는데, 다시한번 반도체 종목들이 눈에 보이기 시작한다고 말씀드린적이 있습니다.

또한 연구개발실적에 나타나 있는 제품들 모두 전기차 제품에 필요한 기술들이며

이를 연구개발했다는 것은, 전기차에 대한 강한 모멘트를 나타낸다는 것입니다.

이에 설비투자를 진행했다고 필자는 판단하고 있습니다.

또한 올해의 영업이익이 3백억 가까이 될텐데 앞으로의 기대감과 더한다면 주가는 20%가 오른 현재에도

더 오를 가능성이 있다고 판단하며 KEC주가전망은 매수 포지션을 유지하고 목표주가는 6천원으로 잡겠습니다 이상 긴 글 읽어주셔서 감사합니다.

같이보면좋은글

'한국주식 > 기업분석' 카테고리의 다른 글

| 옴니시스템 주가 전망 (0) | 2021.11.23 |

|---|---|

| DB하이텍 주가 전망 (0) | 2021.11.20 |

| 다날 주가 전망 (0) | 2021.11.19 |

| 넷플릭스 드라마 지옥 관련주 제이콘텐트리 주가 전망 (0) | 2021.11.19 |

| 제주반도체 주가 전망 전고점을 뚫을 수 있다. (0) | 2021.11.16 |