안녕하세요 벌프입니다.

오늘은 천보 주가 전망에 대한 이야기를 해보려고 합니다

뉴스, 차트, 실적, 재무제표를 통해 앞으로 천보의 주가가 어떻게 흘러갈지 전망해보도록 하겠습니다.

목차

1. 천보 최신 뉴스

2차전지 섹터들이 강세를 보이면서

천보기업이 그 뒤를 이어 강세를 보여주고 있다는 전망이다.

요즘들어 2차전지섹터들의 강세가 눈에 띈다, 특히 lg에너지솔루션 관련된 종목들 역시 강세를 나타냈다,

하지만 실적이 없는 종목들은 그대로 주가가 하락하는 모습을 보여주었다.

즉, 이슈와 주가가 함께 가려면 실적이 뒷받침 되어야한다.

2. 천보 기업개요

천보의 사업부문은 크게 3가지로 나뉜다.

- 전자소재

첫번째 사업부문은 전자소재이다.

LCD 식각액첨가제, 반도체 공정소재, OLED소재와 같은 전자소재를

매출한다.

크게는 전자소재로 나뉘고 그 하위로 디스플레이 소재와 반도체 공정 소재로 나뉜다.

반도체 공정소재

반도체 제조 공정에 사용되는 식각용 초고순도 화학소재를 개발하여 생산, 공급하고 있습니다.

휴대폰 등에 사용되는 MLCC 생산의 주요 원료인 고순도 옥살산을 생산, 공급하고 있습니다.

OLED 패널에 적용되는 화학소재를 고객사와의 협업을 통하여 생산 및 납품하고 있습니다. 고객사에서 필요로 하는 다양한 제품에 대하여 ODM 및 OEM Service를 제공하고 있습니다.

- 2차전지소재

아마 가장 뛰어나야 할 부문이고 앞으로의 연구개발 흐름역시 좋아야할 부문이라고 생각한다.

전기자동차와 에너지 저장장치용 중대형 리튬이온전지(LIB)의 전해질로 사용되는 Li 화합물을 생산하여 국내 및 해외 주요 이차전지 제조업체에 공급하고 있습니다.

고전압, 고출력, 저온 성능 개선, 고온 안정성, 과충전 방지, 수명 연장 등 리튬이온전지의 성능 개선과 안정성 향상을 위한 다양한 기능성 첨가제를 연구 개발 및 양산하고 있습니다.

2차전지를 완전하게 만드는 기업은 아니다 , 공정 과정에서 필요한 첨가제나 화합물을 제조하는 기업이라는 것을 알 수있다.

추가적으로 매출비중은 이차전지 소재가 66%로 가장 높고 그뒤로 전자소재가 26%를 차지하고 있으니

다른 의약품 사업은은 따로보지 않겠다.

3. 천보 재무제표

자산

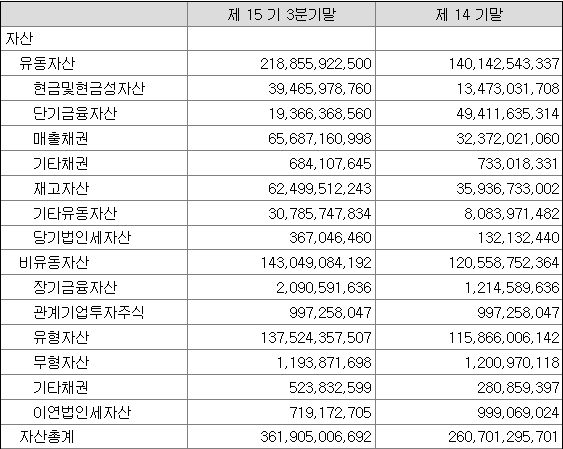

천보의 자산보유 현황이다. 자산의 총계는 1천억 가까이 증가한 것을 확인할 수 있다.

얼핏보면 현금성자산이 증가한 것 같으나 단기 금융자산이 줄었기에 이는 증가했다고 볼수없다.

매출채권이 3백억 가량 늘어난 것을 확인할 수 있으며, 재고자산 역시 300억 가까이 늘어났다.

마지막으로 유형자산에서 200억가까이 증가했따.

고로 자산의 증가는 현금성자산들의 증가라기 보다는 단순 매출채권과 재고자산, 유형자산설비의 증가라는 것을 확인할 수 있다.

부채

다음은 부채이다, 부채는 300억 가량 증가해서 6백8십억 가량이다.

그중에서는 단기금융부채, 장기금융부채, 등과 같이 차입부채면에서 증가한 것을 확인 할 수 있다

자본

다음은 천보의 자본이다,

자본잉여금은 자기주식 처분에서는 오는 금액일 것이다.

물론 회사가 정말 돈이 필요해서 자기주식을 처분할 수도 있으나, 실질적으로 이익잉여금이 꽤나 나오는 상태에서

굳이 자기주식을 처분할 이유가 무엇인지는 잘 모르겠으나 조금 더 살펴보도록 하자

반면 비재비지분은에서 오는 자본은 비지배지분의 전환사채, 법인신규설립, 유상증자와 같은 활동이다.

즉, 천보의 직접적인 자본의 증대는 아니고 종속기업의 증자활동으로 인한 증대이기는 하다.

그러나 계속되는 증대는 종속기업의 주주가치를 회손하게 하기 마련일 것이다.

결론적으로는 대차대조표는 자산과 부채의 비율이 안정적이다, 특히 그렇게 많은 양의 차입부채를 쓰지 않았다는 것이다.그러나 실상 그 부채대신 사용한 돈은 이익잉여금과 자본잉여금이라고 보여지는데, 결국 주주의 돈이지 않나 싶다..

손익계산서

다음은 천보의 손익계산서이다.

매출액은 크게 증가한 모습을 볼 수 있다.

작년도 3분기 대비해서 165%가량 증가한 것을 확인할 수 있다.

3분기 누적 영업이익은 3백억이다. 약 16%의 영업마진율을 남겼다.

작년도의 3분기 영업마진은 18%이다.

그렇다 매출액은 증가한 것을 보이나 오히려 영업마진은 떨어졌다. 원재료의 가격증가와 판관비의 증가이라고 생각된다.

그렇게 썩 좋아보이지는 않는 손익계산서이다.

어찌 됐건, 분기순이익 역시 누적 3백억대를 기록했다.

현금흐름표

실상 당기순이익은 3백억이지만 실제 현금흐름은 -300억이다, 아까 대차대조표에서도 봤듯, 재고자산과 매출채권이 크게 증가한 것을 확인할 수 있다. 즉 회사는 지금 돈이 크게 없다는 것을 느낄 수 있다.

그외 투자활동 역시 -로 현금은 크게 없는상황

단,장기 금융채의 차입 그리고 위에서 봤던 종속기업의 전환사채의 발행, 유상증자, 등으로인한 현금이 증가한 것을 확인할 수 있다. 즉, 회사의 부채를 사용하기보다는 증자활동을 활용해 기업을 키워나가고 있는 모습이다.

4. 천보 주가 전망

사실 중요한 것은 곧나올 4분기 실적 컨퍼런스라고 생각함.

실상 영업이익은 3백억에 들어오는 현금은 적자인 기업인데 시총이 3조가 넘는 코스닥 9위기업이다?

너무 고평가 되어있지 않나 싶다.

영업마진에서의 증가가 있었다면 그래도 4분기 실적을 기대라도 해볼만 하다. 매출액만 크게 뻥튀기 되면서

영업실적은 크게나오지않는 현상이 나타나지 않을까 조심스럽게 생각해 본다.

즉, 그말은 무엇이냐? 21년도 3분기까지 천보가 사용한 부채는 크게 없다 - 자본증대를 활용해 유형자산의 증대를 이루었다 (사실 재고자산의 증가와 매출채권의 증가로 자본의 흐름이 향했다는 것도 이해가 안됨) 즉 현금이 극히 없는 회사이다. 이건 매출채권을 받아도 문제이다(자기주식 처분하는 거 보면 알 수 있다.)

그렇다면 결국 손해는 누가 보는 것인가? 주주가치를 희석당한 주주들이 피해를 받는다, - 즉, 4분기 실적뿐만아니라, 영업마진율, 매출채권에 대한 회수 등 이루어져야할게 너무 많다. 이러한 것을 이루어낼 수 있을지 의문이지만, 실로 그렇게 투자하고 싶은 기업은 아니라는 말을 하며 천보주가전망에 대한 이야기를 마치겠다.

'한국주식 > 기업분석' 카테고리의 다른 글

| 디와이 주가전망 (2022년 기준) (0) | 2022.02.09 |

|---|---|

| lg에너지솔루션 최신 주가 전망 (0) | 2022.02.08 |

| 한화시스템 주가전망 및 기업분석 [기준일:2022년 1월19일] (0) | 2022.01.19 |

| 오디텍 주가 전망 및 종목 분석 [기준일 : 2022년 1월16일] (0) | 2022.01.16 |

| LG이노텍 주가전망 및 종목분석 [기준일: 2022년 1월16일] (0) | 2022.01.15 |