안녕하세요 벌프입니다.

오늘은 디아이씨 종목에 대한 이야기를 해보도록 하겠습니다.

12월24일 디아이씨는 상한가를 기록했습니다.

이 전날 테슬라의 상승세가 영향을 미친것으로 보입니다.

이날 본래는 명신산업이 먼저 올라오는 흐름이였으나, 크게 움직이지 않고

디아이씨가 상한가를 기록하는 것을 볼 수 있었습니다.

그럼 앞으로의 디아이씨 주가 전망이 어떻게 흘러갈 것인지 살펴보도록 하겠습니다.

목차

디아이씨 뉴스

디아이씨 상한가 이유는??

장 초반 디아이씨 주가가 11% 상승했을 당시의 뉴스입니다.

이날 현대차 전반적인 흐름이 좋았고, 이에 관련 디아이씨가 상승흐름을 보인 것으로 확인됩니다.

테슬라와 현대차 전기차 업종에서의 강한 모습을 보여주는 디아이씨,

어떠한 기업이기에 이러한 강한 모습을 보여주는지 살펴보도록 하겠습니다.

디아이씨 기업개요

동사는 자동차부품, 중장비(지게차, 굴삭기)부품, MOTORCYCLE 부품 등을 제조, 판매.

설립 초기 농기계부품을 주로 생산하였으나 연구개발과 다년간 축적된 기술을 바탕으로 생산품목을 자동차부품, 중장비부품, Motorcycle부품 분야로 점차 확대하며 국내 최고의 Gear Maker로 성장.

대표적 수출품인 Motorcycle용 고성능 Engine 및 Transmission은 대량 생산 체제를 갖추고 있음.

초기에는 농기계, 중장비 기술의 바탕으로 설립된 회사였으나, 이러한 기술력을 바탕으로 현재는 자동차산업에 투자를 진행하고 있습니다.

당사 매출액의 85%이상을 차지하는 자동차부품은 현대자동차, 기아자동차, 현대트랜시스, 한국GM 및 대형 부품 조립업체에 납품하고 일부는 미국, 호주 등 해외에 직접 수출하고 있으며

경승용차용 Transmission, 6속 Sun Gear, 7속, 8속 듀얼클러치 변속기(7DCT,8DCT), 전기자동차 감속기 등을 생산, 조립하여 공급하고 있습니다.

디아이씨 매출실적

85%가량을 차지하는 자동차부품을 위주로 살펴보겠습니다.

현대차 및 국내기업과 협업하고 있으나, 생각보다 수출의 매출액이 큰것을 확인할 수 있습니다.

또한 이번연도 3분기 수출액이 작년도 총합을 넘어선 모습을 보여주고 있기에, 현대차 뿐만아니라 해외 완성차 업체의 납품 역시 눈여겨 보아야 한다고 생각합니다.

3분기 매출실적입니다.

매출액은 전분기 대비해 비슷한 수준입니다만, 매출원가를 확 낮추면서 총이익이 크게 증가한 것을 볼 수 있습니다.

필자는 매출원가가 줄어들며 매출액이 증가하는 것을 긍정적으로 봅니다.

그러나 21년도 1,2 분기에 비해서 3분기에는 영업이익이 많이 줄어든 것을 확인할 수 있습니다.

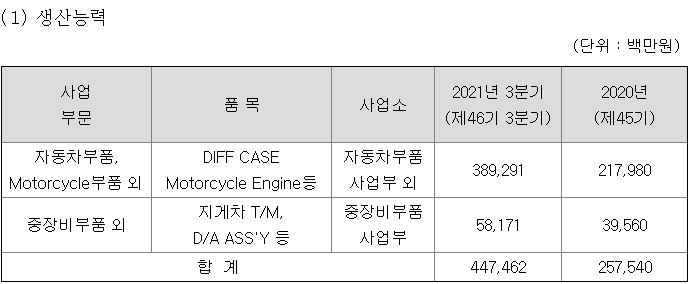

디아이씨 생산실적

아마 매출실적 증대의 큰 이유중 하나는 위와 같은 생산능력의 증대로 보여집니다.

생산능력의 증대, 시설설비, 가동시간 등 매우 높아진 상황입니다.

즉, 그만큼 많은 수요가 들어오고 있다라고 생각합니다.

디아이씨 재무

자산의 총계는 6천1백억 가량 됩니다.

작년도 대비해서 큰 자산의 증대는 눈에 들어오지 않습니다.

매출이 증가했음에도 자산총계가 크게 증가하지 않다는 것을 확인해 볼 수 있습니다.

부채의 총계는 5천 1백억 가량입니다.

단기, 장기 차입부문에서 작년도 대비해서 줄어든 모습입니다.

즉, 매출이 증가했음에도 자산의 큰 증대가 없는것은 차입부채의 비율이 좋아졌기 떄문이라고 보여집니다.

디아이씨 주가 전망

물론 재무적인 구조가 개선되어 가고 있는 디아이씨 기업입니다.

그러나 내수적인 부문에서 아직, 큰 증대는 나오지 않고 있지만, 현대차가 전기차 사업을 촉진시킨다는 뉴스가 있기에

재무 구조는 더욱 개선될 가능성 역시 있다라고 생각합니다.

그러나 아직, 기대감에 올라갔던 매물들이 많이 남아있다라고 보여집니다.

이를 실적으로 소화하려면 조금의 시간은 걸릴 것으로 생각됩니다.

또한 시총이 작은 기업이기에, 주가 변동성이 클 가능성이 있습니다.

그러나, 현재 바닥을 다지고 올라온 모습을 보여주고 있기에, 검은선(224)일 장기이평을 지지하고 반등한다면

매수타이밍을 가질 수 있다라고 생각합니다.

이상 디아이씨 주가전망에 대한 포스팅을 마치겠습니다

함께보면 좋은글

'한국주식 > 상한가,거래량 상위종목' 카테고리의 다른 글

| 바른손 주가 전망 (0) | 2021.12.30 |

|---|---|

| 코세스 주가 전망 (0) | 2021.12.30 |

| 비덴트 주가 전망 (0) | 2021.11.18 |

| 한국조선해양 주가전망, 적정주가와 수주에 따른 예상주가는? (0) | 2021.11.05 |

| 두산중공업 주가 전망 (0) | 2021.11.04 |