벌프입니다.

오늘은 두산중공업 최신 주가전망에 대해 말씀드리겠습니다.

1. 두산중공업 차트

21/5/20일 이후 지속되는 상승세의 흐름으로 12,000원에서 32,000원의 주가 상승추세를 보여주었습니다.

이후 20%가 빠지는 음봉을 맞고 박스권유지

현재는 하향하는 추세를 보여주고 있습니다.

2. 두산중공업 재무제표

2000년도 유가증권시장 상장

이후 2020년에 엄청나게 많은양의 증자활동

3월7천만주중 1억 6천만주가 20년도에 늘어난 주식 유통량

사업부문은 크게 두산중공업, 두산인프라코어,두산건설, 두산큐벡스로 나뉨

두산중공업 매출감속

두산인프라코어 매출액 증가

두산건설 매출액 감소

두산 인프라코어에 사업적 집중 및 투자 집중

두산 인프라코어 매출에 따라 실적이 달라진다.

두산인프라코어의 사업내용

수출지향적이며 성수기에 맞는 실적을 내주어야 함.

두산중공업 사업부문 국내 수요 감소는 예측되는 흐름.

해외수요는 증가해야하나 두산중공업은 해외수요및 공급을 증가시키지 못하고 있음.

영업적, 혹은 제품적으로 타기업에 비해 밀리지 않나 생각.

모든 원자재의 평균가격 상승

이에 대한 대비는?

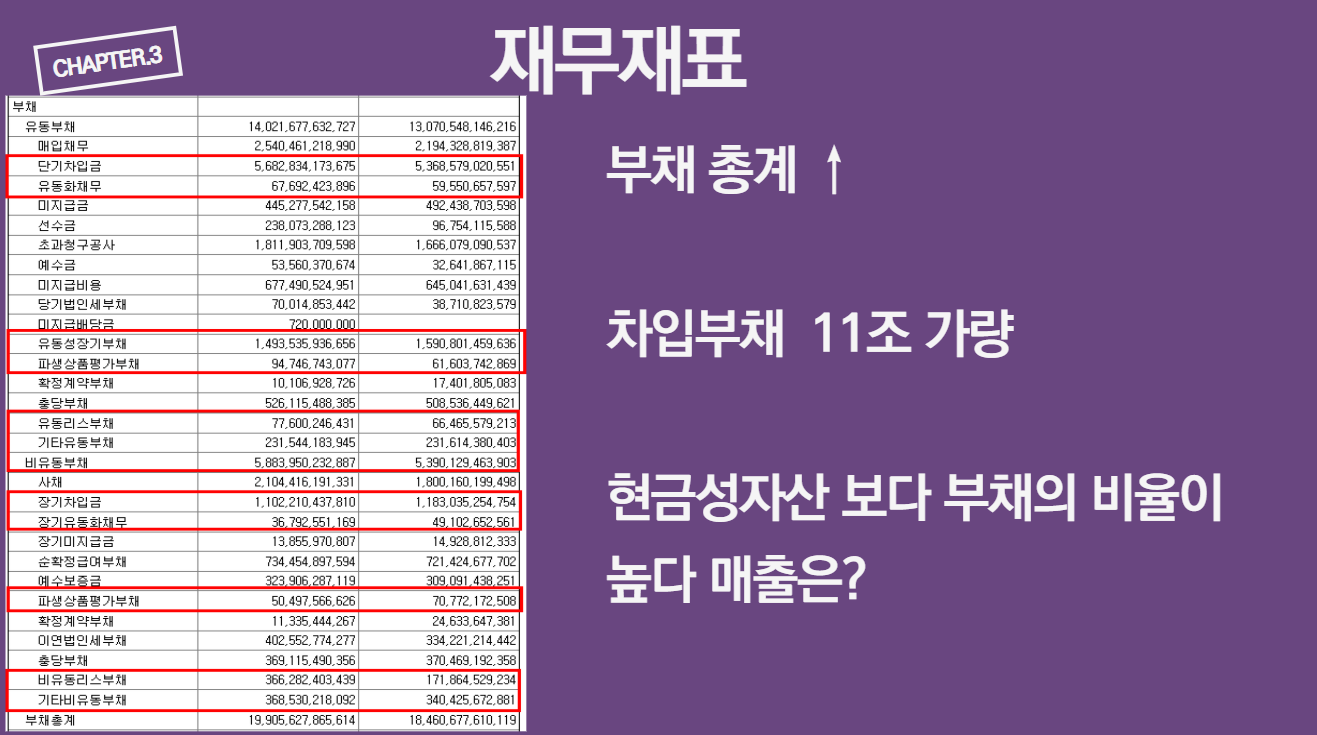

자산 총계증가, 현금성자산 6조.

작년도 증자활동을 통해 이루어낸 현금성자산 6조 모두 어디로? 그대로

투자 및 금융활동에 녹아들어감.

차입부채 총계 역시 증가

현금성 자산보다 차입부채의 비율이높다.

이를 커버하기 위한 매출적 부분은 어떠할까?

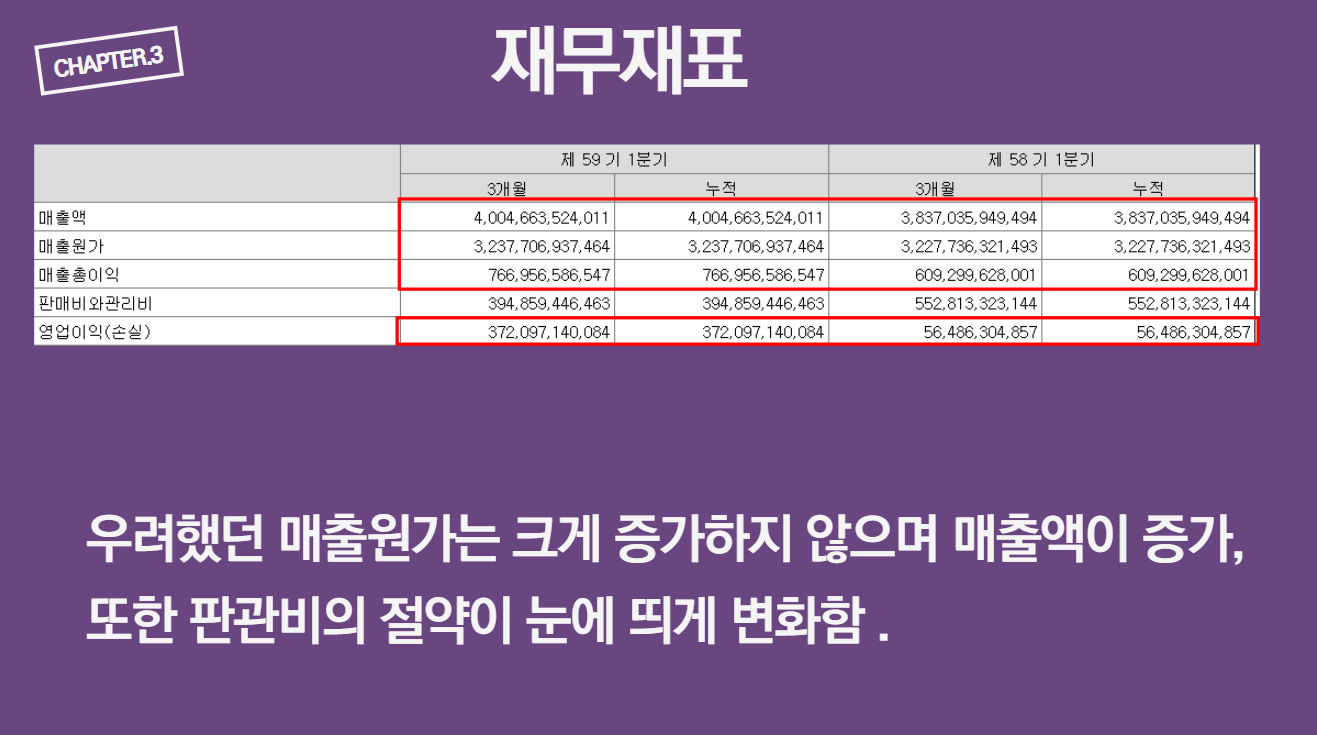

매출원가는 크게 증가하지 않고

매출액이 증가했다.또한 판관비의 절약이 눈에띄게 보이면서

영업이익 극대화

그러나 판관비의 감소는 아마 단편적인 감소로 추정된다.

급여에 따른 부분이기에 다시 판관비는 증가할 것으로 추정.

금융손익 흑자

기타영업이익 적자 기타영업외 비용은 어떠한 부분의 증가일까?

장,단기 투자증권 평가손실에서 작은 증가가 있었음

이는 단편적 손실이기에 크게 신경쓰지 않음.

3. 두산중공업 주가 전망

위에 나와있는 내용을 차근히 읽어보시기 바랍니다.

필자는 아직더 횡보 혹은 하락할 가능성이 있다고 생각하는 종목입니다.

이상 글을 마치겠습니다 감사합니다.

'한국주식 > 상한가,거래량 상위종목' 카테고리의 다른 글

| 카페24 주가 전망 (0) | 2021.08.09 |

|---|---|

| lg 전자 주가 전망 (0) | 2021.08.09 |

| 현대모비스 주가 전망 아직 더 내려와야한다. (0) | 2021.08.01 |

| 조비 주가전망 (0) | 2021.07.30 |

| 가온미디어 주가 전망 (0) | 2021.07.30 |